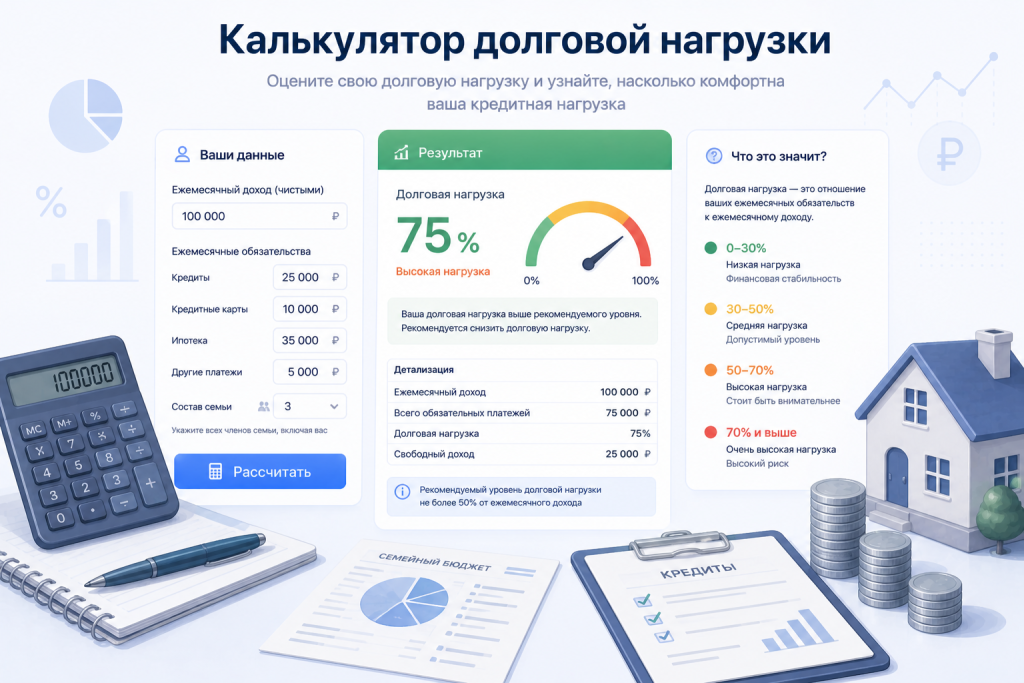

Калькулятор ПДН

Оцените свои шансы на получение кредита

Ваши доходы

Ваши расходы

0%

Низкая нагрузка

Свободно денег

0 ₽

Всего платежей

0 ₽

Шансы на одобрение высокие. Банки охотно выдают кредиты при ПДН до 35%.

Что такое ПДН и как его считать?

Узнайте главный критерий, по которому банки одобряют кредиты

С 2019 года Показатель долговой нагрузки (ПДН) стал обязательным параметром для российских банков и МФО при оценке заемщика. Простыми словами — это доля вашего ежемесячного дохода, которая уходит на погашение всех имеющихся задолженностей.

🛡️ Почему это важно?

Центробанк ограничивает выдачу кредитов людям с ПДН выше 50%, так как это создает высокие риски невозврата и долговой ямы.

🔍 Что видит банк?

Банк узнает о ваших долгах через БКИ (Бюро кредитных историй). Учитываются даже неиспользуемые кредитные карты!

Как расшифровать результат калькулятора?

До 35%: "Зеленая зона". Вы идеальный заемщик. Максимальные шансы на низкую ставку.

35% – 50%: "Желтая зона". Нагрузка ощутима. Банк может запросить справки о доходах (2-НДФЛ).

Свыше 50%: "Красная зона". Высокий риск отказа. Банк обязан резервировать больше капитала, что ему невыгодно.

Как снизить ПДН перед подачей заявки?

- Закройте ненужные кредитки. Даже если на карте нулевой баланс, 5% от её лимита банк может засчитать как ваш ежемесячный расход.

- Сделайте рефинансирование. Объединение кредитов под меньший процент снизит ежемесячный платеж.

- Увеличьте срок кредита. Это уменьшит нагрузку на бюджет в моменте, хотя общая переплата вырастет.

- Подтвердите доп. доход. Укажите доход от сдачи квартиры в аренду или подработок (самозанятость).

Формула расчета ПДН

Математически формула выглядит так:

ПДН = (Сумма всех платежей по кредитам / Среднемесячный доход) × 100%

Наш калькулятор автоматически проводит эти вычисления и дает прогноз на основе актуальных требований банковского сектора.